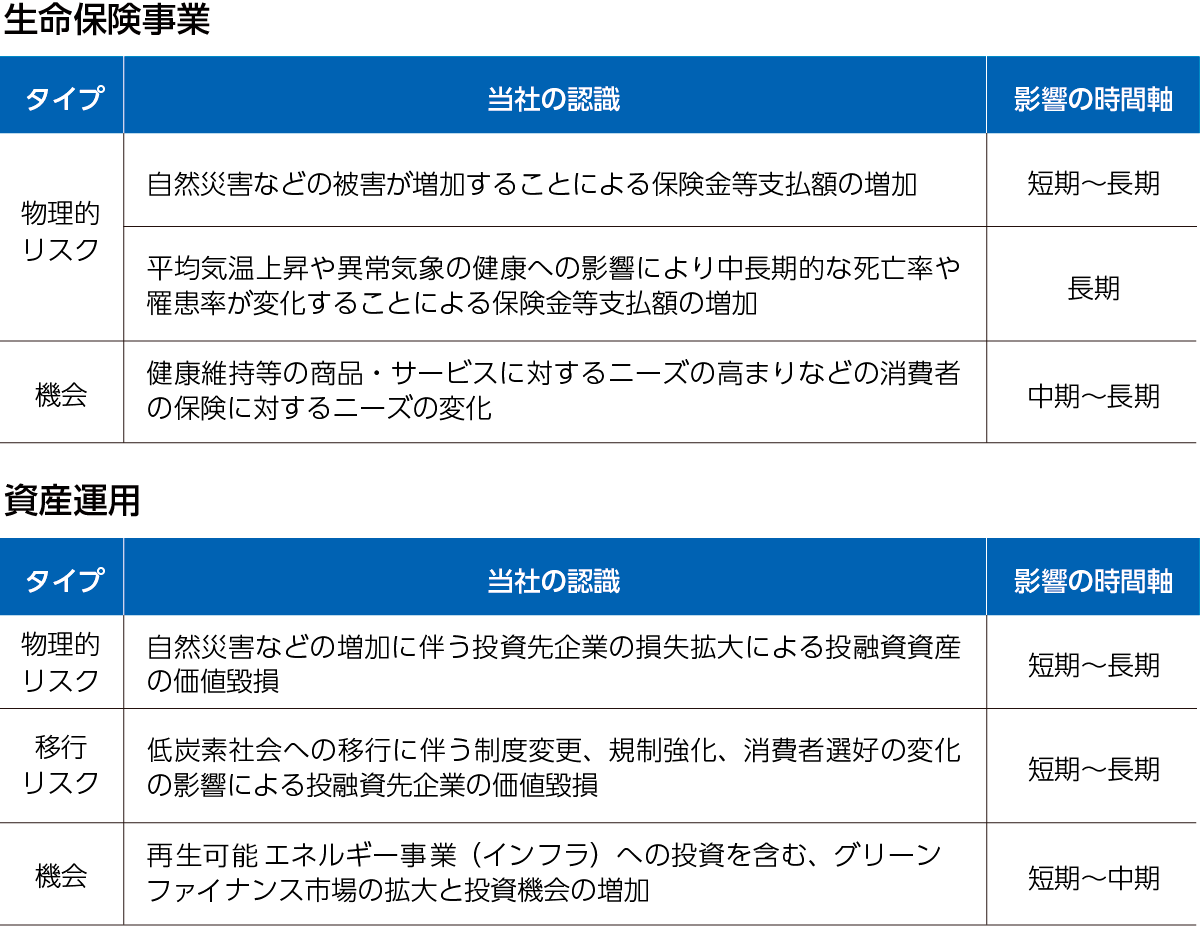

当社は、気候変動による当社への主な影響(リスクと機会)を生命保険事業、資産運用のそれぞれにおいて、次のとおり認識しています。

上記リスクと機会の特定に当たっては、想定される大小のリスクを洗い出した上で、当社事業における重要性を勘案し、影響度の高いリスクと機会を開示しています。

影響の受ける時間軸は、短期:5年、中期:15年、長期:30年程度と想定しています。

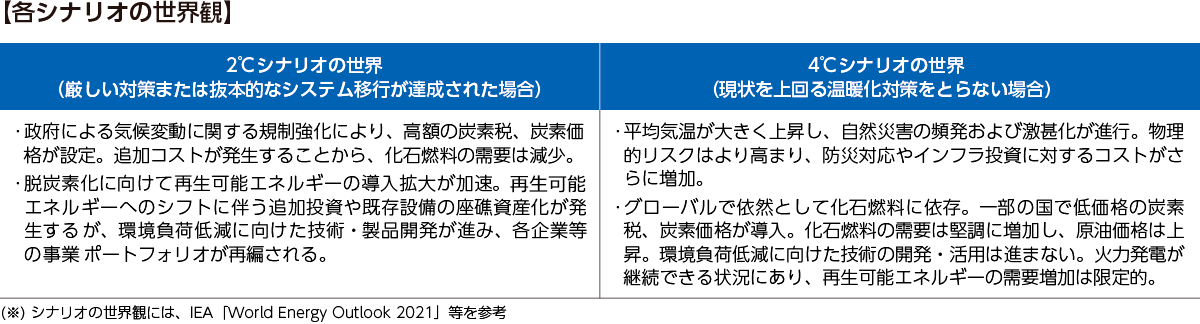

気候変動が当社の事業に及ぼす影響を把握するため、以下のシナリオ分析を実施しました。今後も引き続きシナリオ分析を継続し、精度の向上を図るとともに、分析結果を踏まえて脱炭素に向けた取り組みやリスク管理を行っていきます。

気候変動が当社の生命保険事業(保険金支払)に及ぼす影響について、保険金支払額の大幅な増加に繋がるような事象として、夏季の気温上昇による熱中症の罹患者の増加、感染症媒介蚊の活動可能地域拡大等による熱帯性感染症の罹患者の増加や洪水被害等の増加・長期化による健康被害などが考えられます。

①熱中症死亡の増加

②熱帯性の感染症被害拡大

IPCCとは、Intergovernmental Panel on Climate Changeの略語で、世界気象機関(WMO)及び国連環境計画(UNEP)により1988年に設立された政府間組織のことです。

SSP5-8.5とはSSPシナリオの一つです。SSPシナリオとは、5つの共通社会経済経路(1.持続可能、2.中道、3.地域対立、4.格差、5.化石燃料依存)に対し、人間活動に伴う温室効果ガス等の大気中の濃度が、将来どの程度になるかを想定した排出シナリオを組み合わせたシナリオのことです。

脱炭素社会への移行に伴う経済環境の変化により、当社保有資産への影響が想定されます。当社では、気候変動リスク等に関する金融当局ネットワーク(NGFS(※1))が公開する複数の金融市場シナリオ(※2)および炭素価格シナリオを使用して、2050年までの当社保有資産への影響を分析しました。

①当社運用収益に係るシナリオ分析

②当社保有資産に係るシナリオ分析

NGFSとは、Network for Greening the Financial Systemの略語で、気候変動リスクへの金融監督上の対応を検討するための中央銀行および金融監督当局の国際的なネットワークのことです。日本からも2018年6月に金融庁が、2019年11月に日本銀行が参加しています。使用したシナリオは、①各国が現在行われている以上の気候変動対策を行わないために地球温暖化が進行するCurrent Policiesシナリオ(3℃以上上昇)、②2050年カーボンニュートラル及び気温上昇1.5℃目標を各国が協調して計画的に達成するNet Zero 2050シナリオ、③2030年以降に急速に気候変動対策を進めるDelayed Transitionシナリオ(対応遅れ)の3シナリオです。

2022年公表のシナリオ(シナリオモデル:REMIND-MAgPIE 3.0-4.4)。なお、直近のロシア・ウクライナ戦争やこれに起因するエネルギー危機等の影響は考慮していません。

本分析においてインフレ率の上昇等に伴う事業費の増加等は考慮していません。

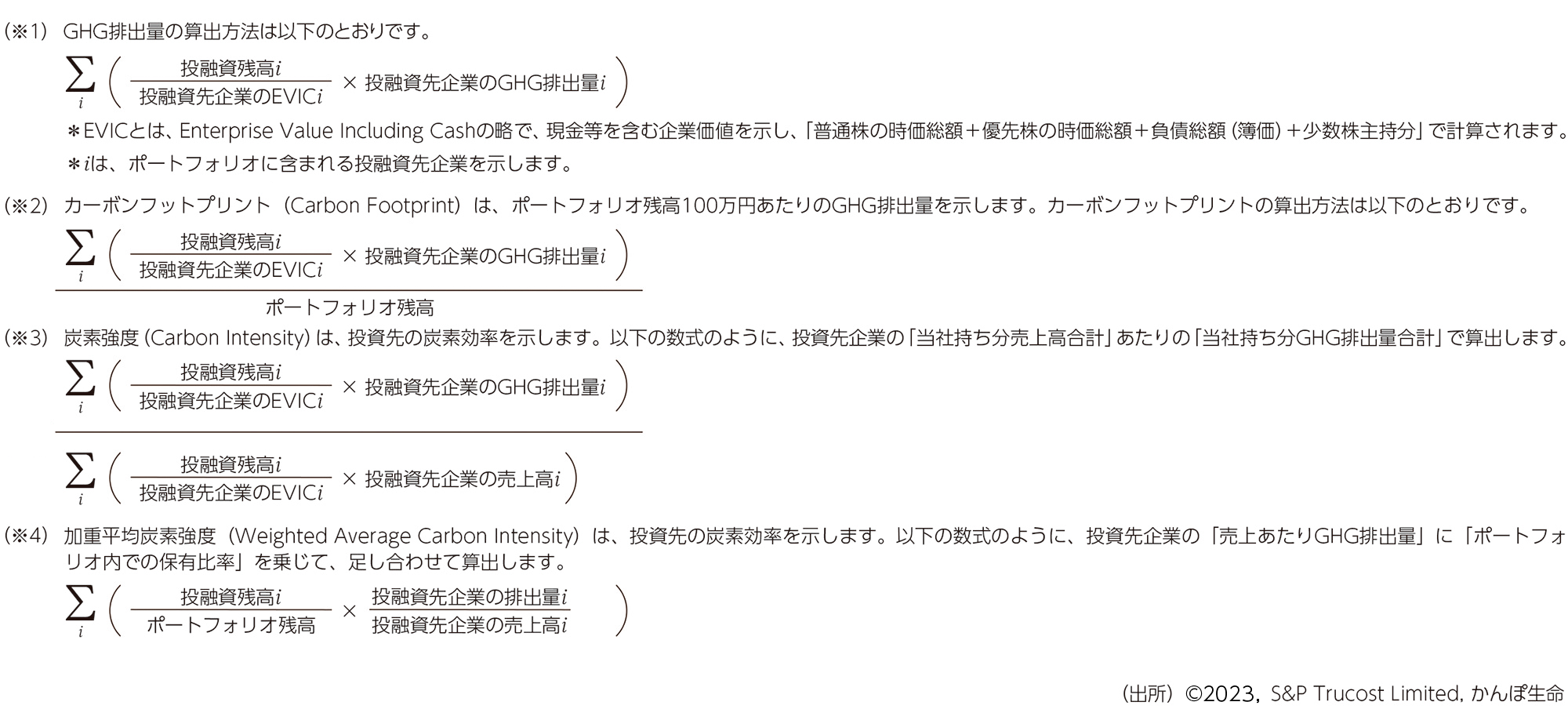

算出に必要なデータ(GHG排出量等)が揃わない場合は、分析対象外としています。また、投資先企業が将来実施する、収益改善の取り組み等による効果は考慮していません。

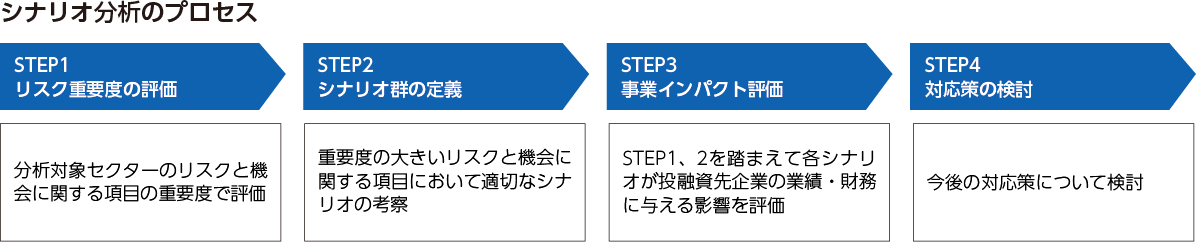

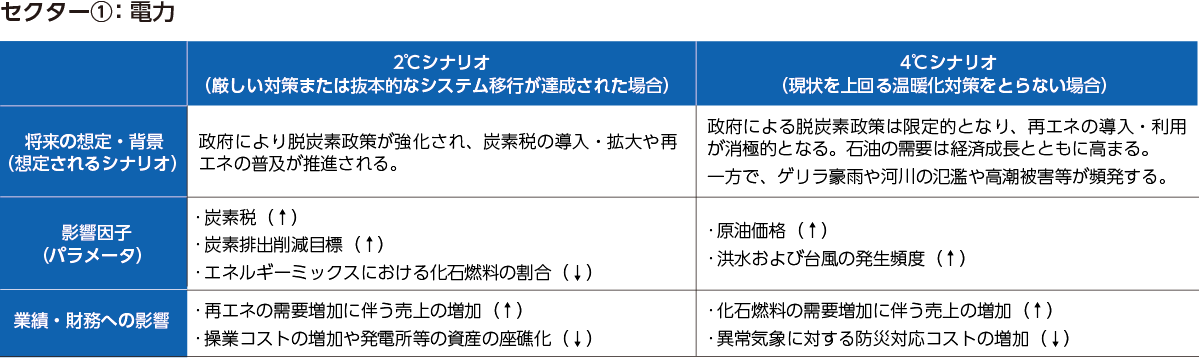

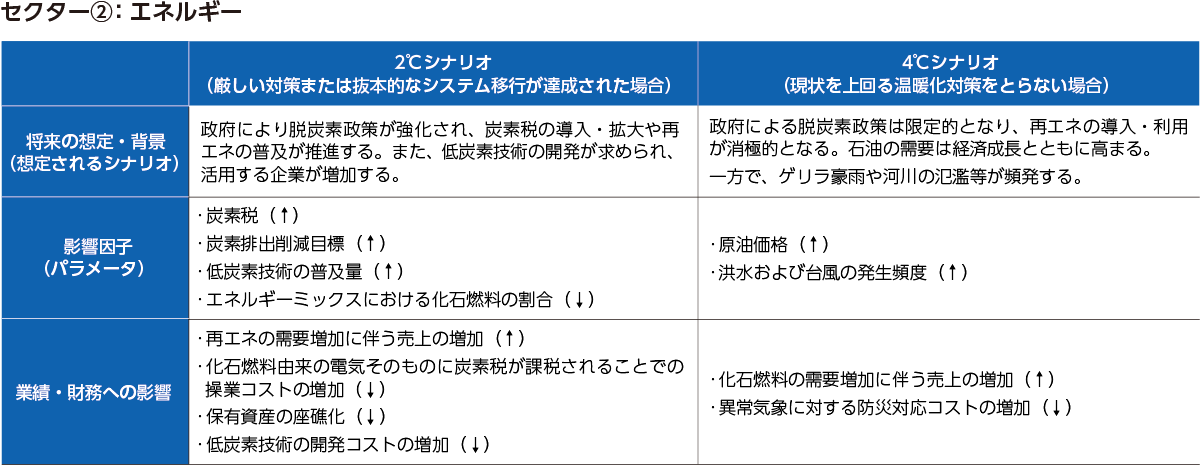

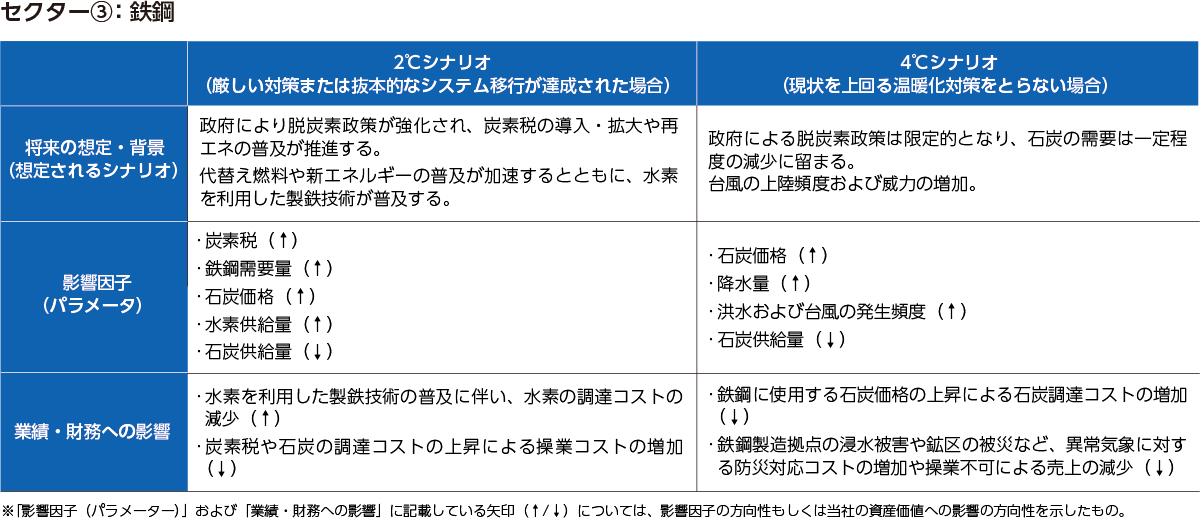

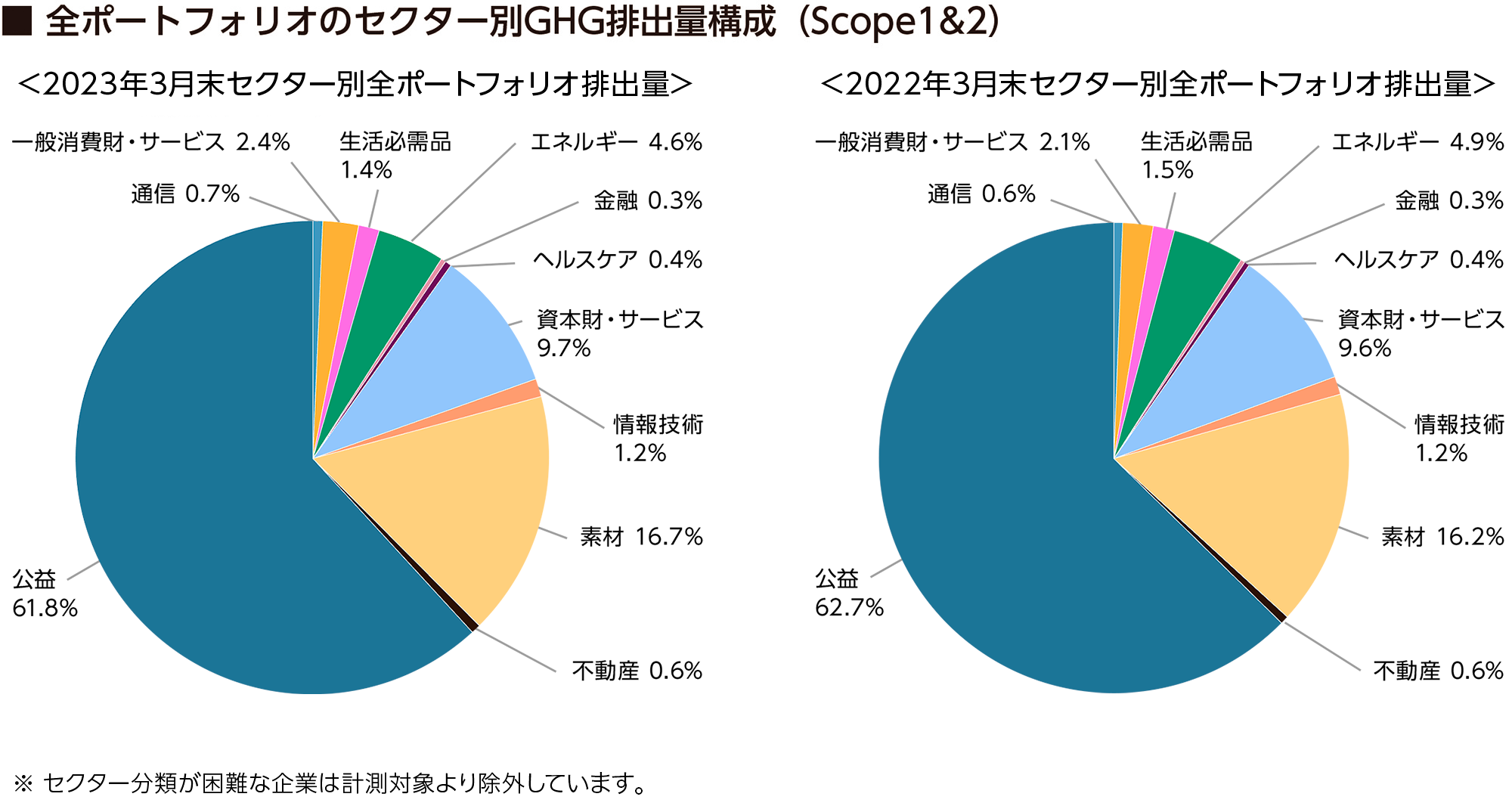

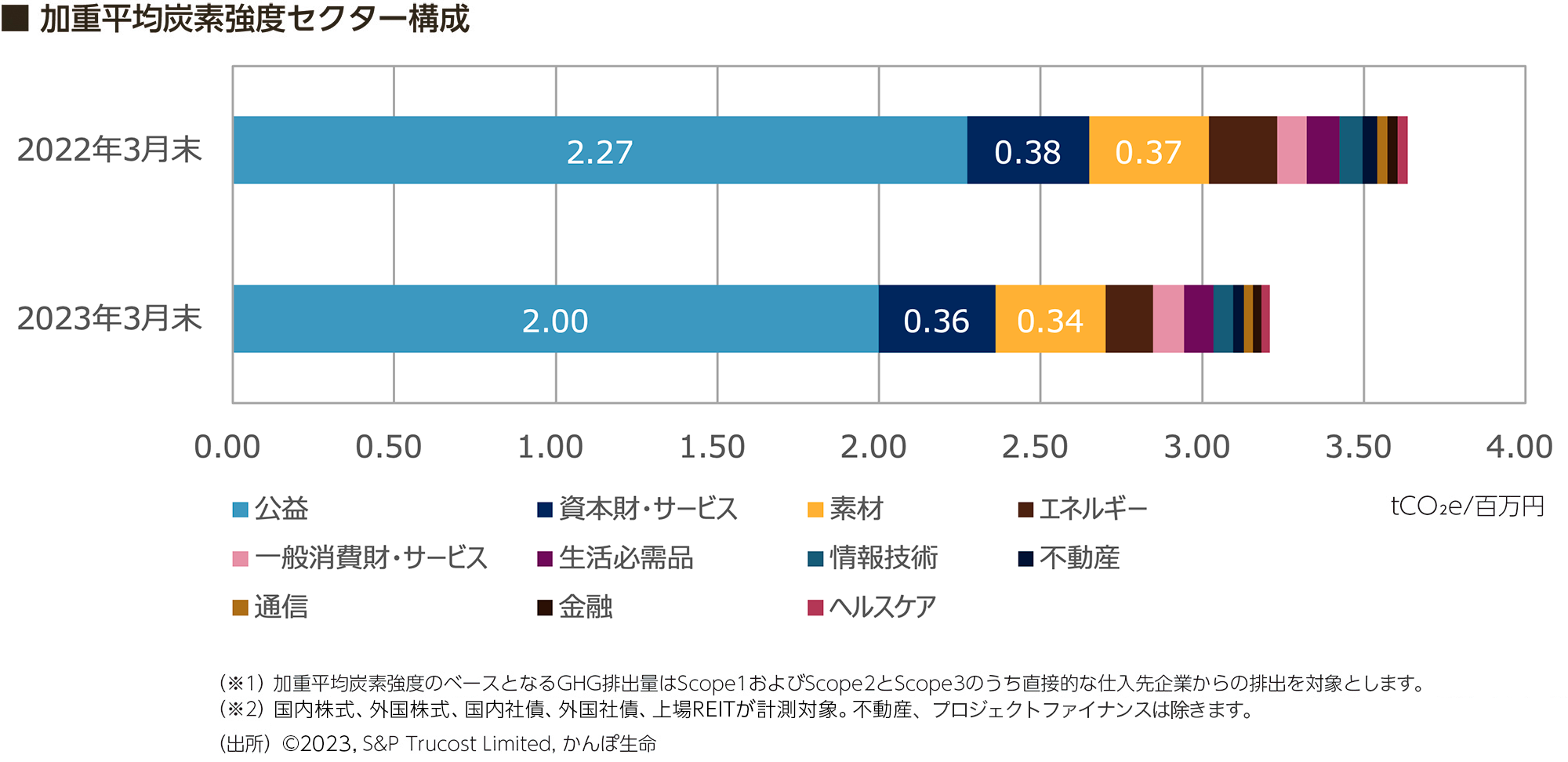

気候変動の影響度合いが大きく、かつ当社の投融資額が多い重要度が高いセクターとして、電力、鉄鋼、エネルギーの3セクターを対象として選定し、それぞれ2℃および4℃シナリオ(※)における影響度を分析しました。結果として、2℃シナリオにおいては、いずれのセクターについても、炭素税の導入や再生可能エネルギーの普及等の社会変化が業績や財務に及ぼす影響が大きくなる可能性が示されました。

IEA「World Energy Outlook」の各シナリオ(NZE 2050シナリオ、SDSシナリオ、STEPSシナリオ等)、環境省他「気候変動の観測・予測及び影響評価統合レポート2018 ~日本の気候変動とその影響~」などを参照しています。

国際機関等が発行する文献調査を中心に、外部有識者の協力を得ながら、当社にとって重要な3セクターにおけるリスクと機会の重要度を評価しています。

STEP1で抽出した重要セクター別の重要度の大きいリスクと機会の項目について、STEP2として2℃シナリオと4℃シナリオにおける具体的な状況を想定し、STEP3として投融資先企業の業績・財務に与える影響について定性的に評価しています。

重要セクターの投資先について、シナリオ分析で抽出された具体的影響を十分に考慮し、「目的を持った対話」(エンゲージメント)を実施することで、中長期的な運用成果の向上を目指します。エンゲージメントにおいては、投資先に対し具体的影響への対応状況について確認するとともに、脱炭素化に向けた取り組みを促していきます。

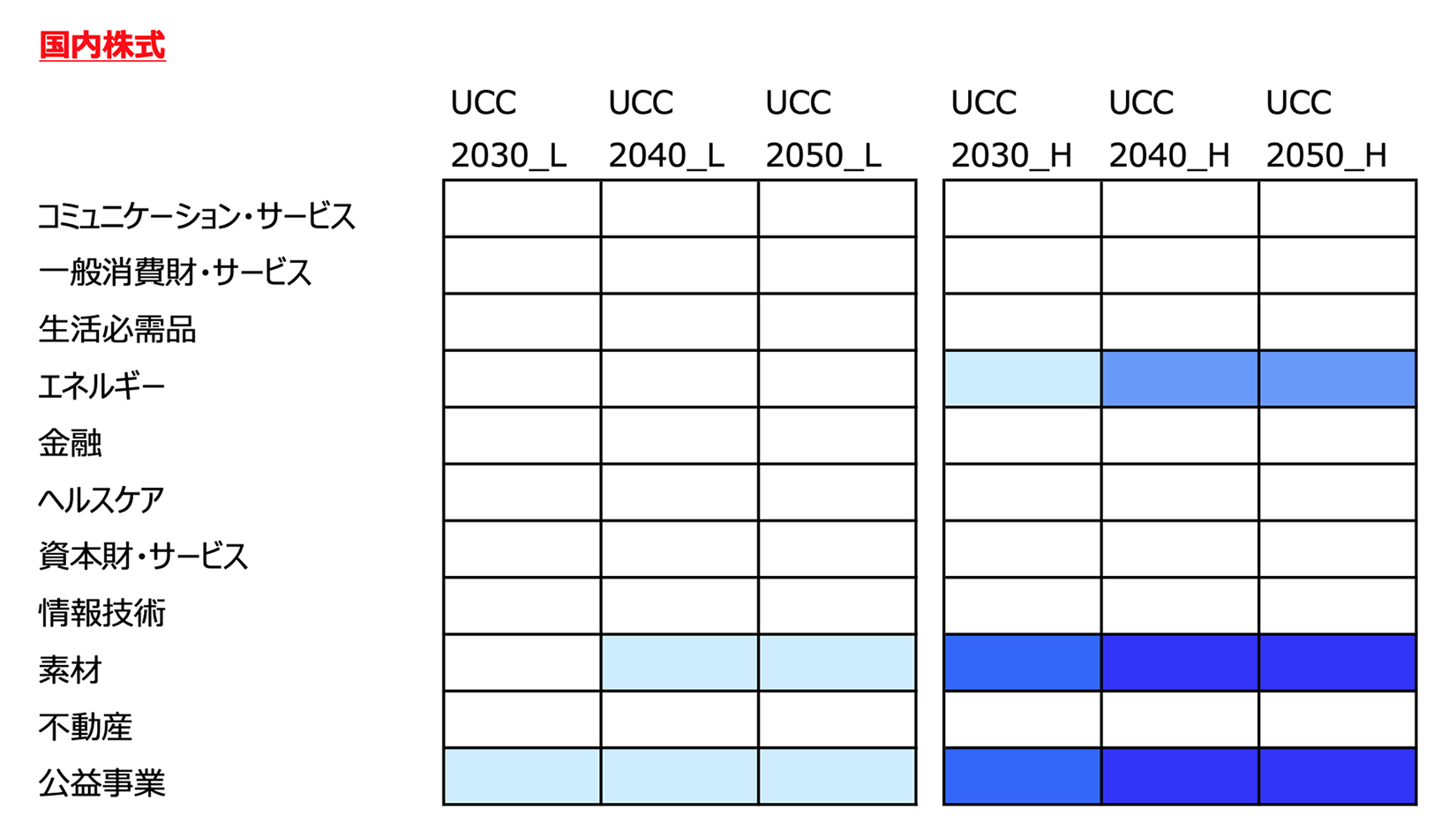

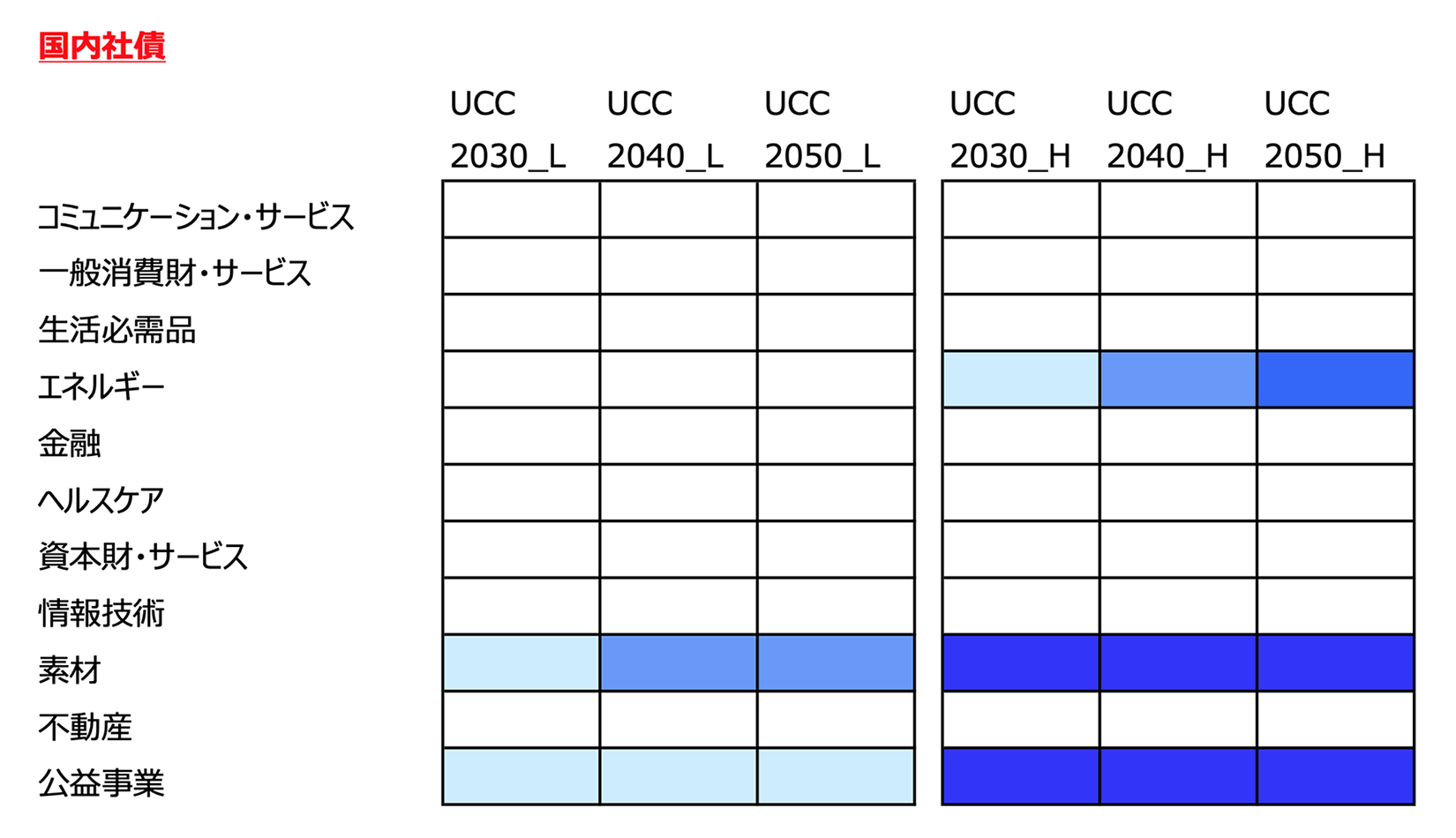

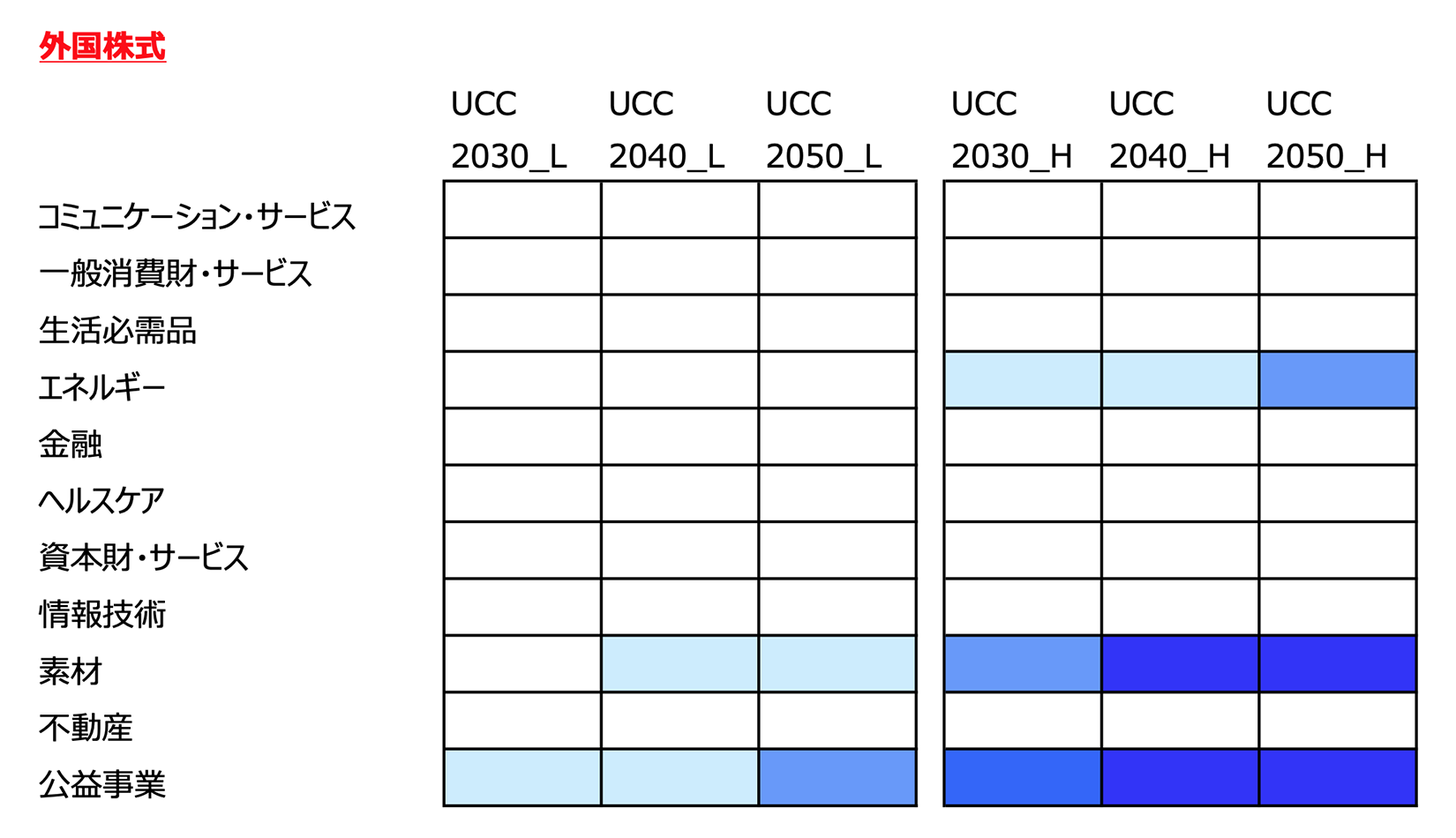

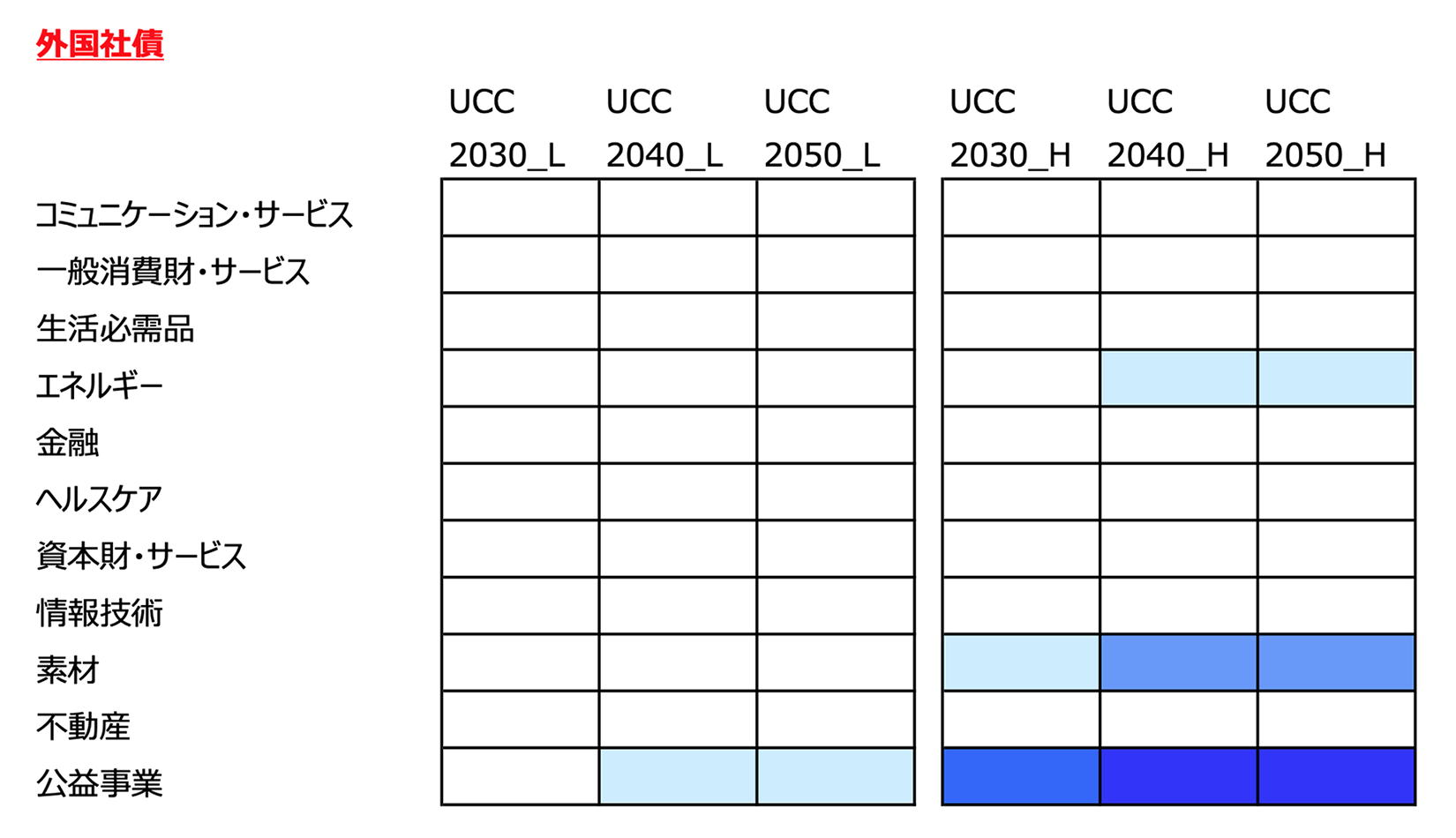

現在、日本ではGX実行会議等でカーボンプライシングの議論が進行中です。今後、脱炭素社会への移行が進む中で、各国政府による炭素税の導入などカーボンプライシングを通じた炭素コストの増加により、投資先企業へ影響が及ぶ可能性があります。そこで当社の国内外の株式および社債ポートフォリオについて、2つのシナリオに基づいて、炭素コスト増加が投資先企業の財務に及ぼす影響について分析を行いました。

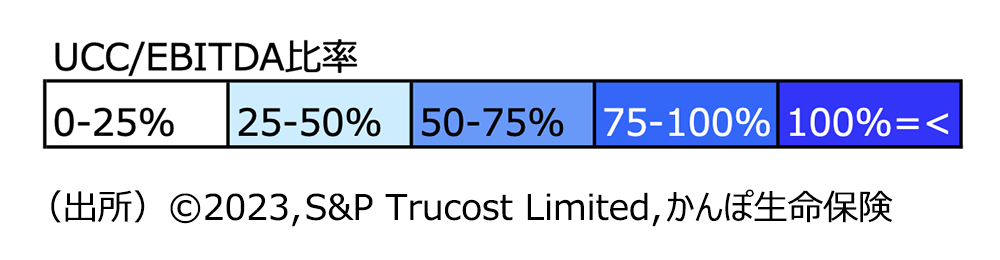

S&P Trucost社によるUCC(Unpriced Cost of Carbon)を使用しています。

シナリオ

低炭素価格シナリオ

パリ協定に基づく各国のNDC(Nationally Determined Contributions、国別削減目標)が完全に実施されるシナリオ。

高炭素価格シナリオ

各国の政府による適切な政策実施により、2100年の気温変化がパリ協定と整合的である2℃以下となるシナリオ。

企業財務の指標としてEBITDA(利払い前・税引き前・償却前利益)を使用し、2030年・40年・50年時点におけるUCCとEBITDAの比率を資産別・業種別に算出しました。この比率が高いほど、企業財務の脆弱性が高まることを示唆します。

当社は、これら財務への潜在的影響が大きい業種を中心に引き続きエンゲージメント活動を通じて脱炭素化への移行を促す一方、幅広く脱炭素に向けた企業活動に資金を供給することにより、ポートフォリオの気候変動リスクの緩和を図ってまいります。

なお、本分析は、現状のEBITDA、GHG排出量を用い、推定される炭素コストを前提として算出した簡易的なシミュレーションです。将来的な経済や事業環境の変化、政策対応等の変動要因は考慮しておらず、それらによって投資先への財務影響は大きく変化する可能性があります。

当社は、カーボンニュートラルの実現に向けて、事業会社および機関投資家としての低炭素社会への移行に関する取り組みを実践し、事業の強靭性を高めていきます。

当社は、事業運営におけるGHG排出量の削減に向けて、施設や車両、その他社員による環境保全の取り組みを推進しています。

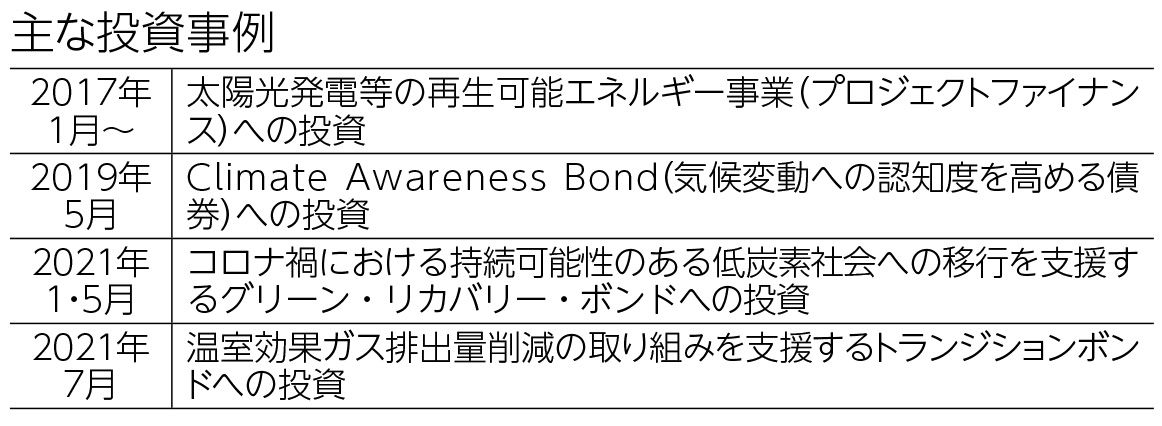

当社は、投資ポートフォリオの脱炭素化を推進するため、サステナブル投資方針において気候変動に対する基本的な考え方を明確化し、以下の対応を行っています。