生命保険にはどんな種類があるの?

生命保険とはそもそも人の生死に備える保険です。元気なうちに生命保険に加入しておき、亡くなると遺族に死亡保険金が支払われます。生命保険には「定期保険」「養老保険」「終身保険」など様々な種類があります。それぞれの特徴を抑えておきましょう。生命保険の種類

・定期保険

一定期間だけを保障する生命保険です。契約時に決めた保険期間内に保障の対象となる人(被保険者)が亡くなった場合に、受取人が死亡保険金を受け取れます。保険料は基本的に掛け捨てのため、保険期間が終わっても満期保険金はありません。また、一定期間だけを保障するため、保険期間が過ぎた後に亡くなっても死亡保険金は受け取れません。養老保険や終身保険に比べると、貯蓄性がない分保険料が抑えられ、お手頃な保険料で大きな死亡保障を備えやすい特徴があります。 ※上記の生命保険のしくみ図はイメージです。当社の商品を表すものではありません。

※上記の生命保険のしくみ図はイメージです。当社の商品を表すものではありません。

・養老保険

一定期間だけを保障する、貯蓄性のある生命保険です。契約時に定めた保険期間内に保障の対象となる人(被保険者)が亡くなった場合には、死亡保険金受取人が死亡保険金を受け取れます。また、無事に満期を迎えた場合には、それまで保険料を支払っていた契約者や指定した満期保険金受取人が満期保険金を受け取れます。満期を迎えた後に亡くなっても死亡保険金は受け取れません。一定期間を保障するという意味では、定期保険に似ていますが、満期保険金がある分、定期保険よりは保険料が高めの傾向があります。 ※上記の生命保険のしくみ図はイメージです。当社の商品を表すものではありません。

※上記の生命保険のしくみ図はイメージです。当社の商品を表すものではありません。

・終身保険

保障が一生涯続く生命保険です。何歳まで長生きしても死亡保険金を受け取れる安心感があります。保障が一生続くため、満期保険金はありませんが、死亡保険金の受け取りを待たずに途中で解約をすると、解約返戻金を受け取れます。この場合、解約したところで保障は終了します。掛け捨ての定期保険よりも保険料が高めの傾向があります。 ※上記の生命保険のしくみ図はイメージです。当社の商品を表すものではありません。

※上記の生命保険のしくみ図はイメージです。当社の商品を表すものではありません。

その他の保険

・医療保険

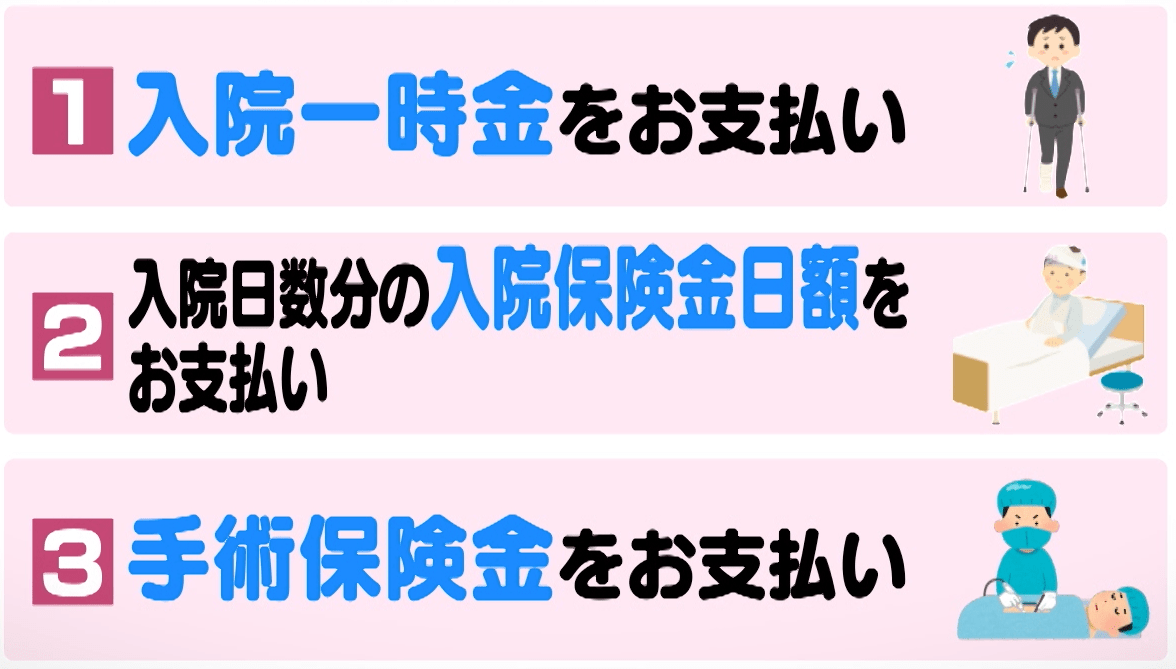

医療保険は病気やケガによる入院や手術等による出費に備える保険です。主な保障としては、入院したら受け取れる「入院一時金」や「入院保険金」、手術を受けたら受け取れる「手術保険金」等があります。保障内容は、保険会社によっても異なります。なお、がんの保障に特化した「がん保険」も、医療保険の一種となります。 ※上記は当社の商品を表すものではありません。また、上記以外の種類もあります。

※上記は当社の商品を表すものではありません。また、上記以外の種類もあります。

・学資保険

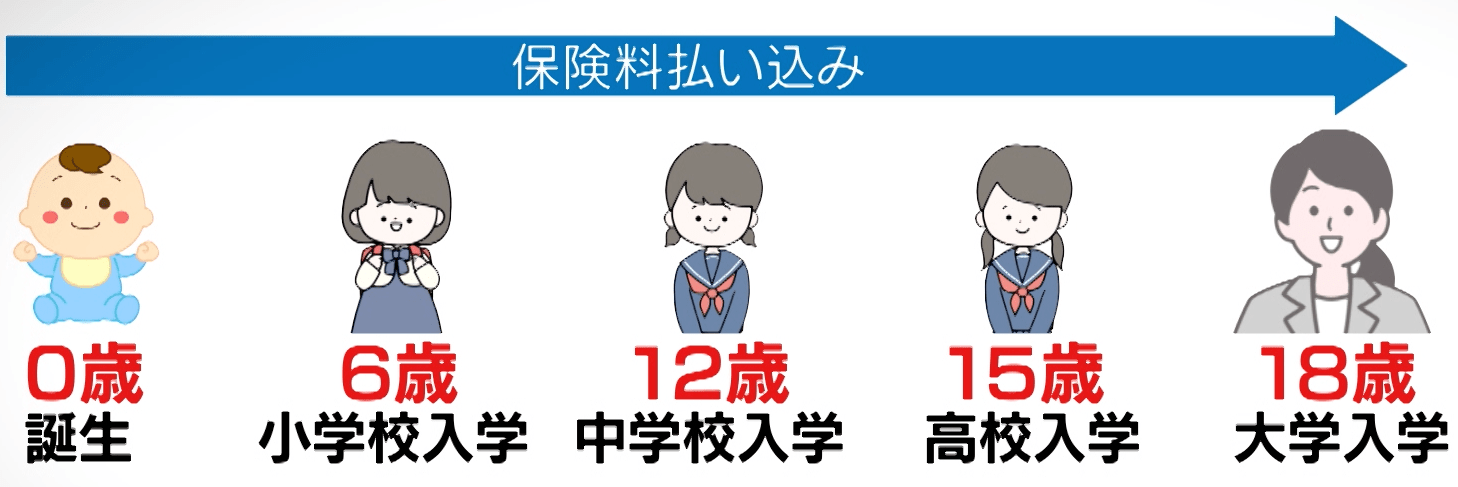

大学への進学資金を貯める目的で加入する保険です。親や祖父母が契約者となり、大学進学までの一定期間で保険料を支払います。無事に保険料を支払い終えると満期金を受け取れます。また、保険期間中に契約者が亡くなると、以後の保険料の支払いは無くなりますが、満期時には保険料を支払い終えた場合と同額を受け取ることができます。つまり、契約者の生死にかかわらず進学資金を用意できることになります。

※生命保険には上記の種類の他、年金保険もあります。

生命保険はいつから加入するのが適切?

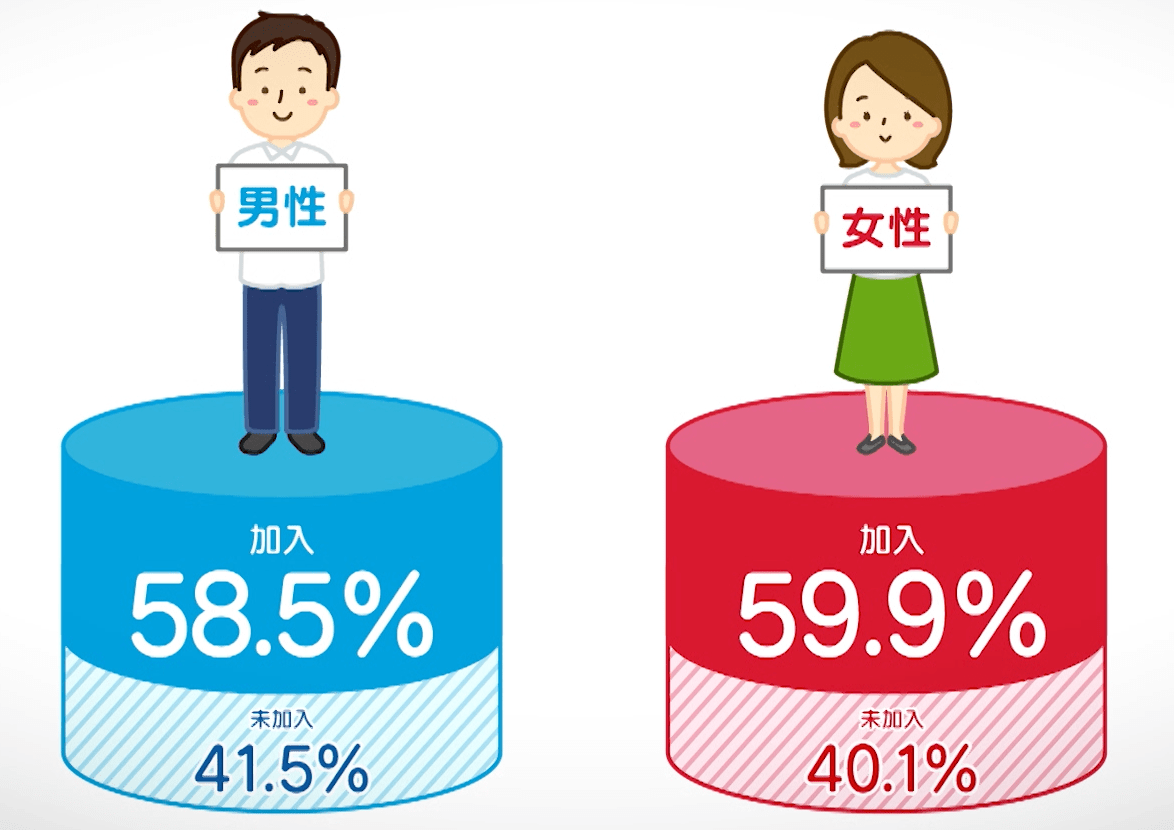

若くて健康だから、まだ生命保険は必要ないと思っている人もいるかもしれません。生命保険文化センターの調査によると、20代の生命保険の加入率は、男性が58.5%、女性が59.9%となっています。20代でも6割近い人が加入していることがわかります。 ※公益財団法人 生命保険文化センター「令和元年度 生活保障に関する調査」を基にかんぽ生命が作成

※公益財団法人 生命保険文化センター「令和元年度 生活保障に関する調査」を基にかんぽ生命が作成

実は、生命保険は誰でも何時でも加入できるわけではありません。一般的に、生命保険の申し込み時には「申込書」に加えて、「告知書」の提出等、健康状態などの審査があります。告知書とは、健康状態や職業などを保険会社に伝えるための書類で、現在や過去の通院歴や入院歴、持病、薬の服用などの質問項目があり、その記入内容によって保険会社は保険加入の可否を判断します。つまり、保険の必要を感じない、健康なうちこそ、希望する保険により入りやすくなるということです。

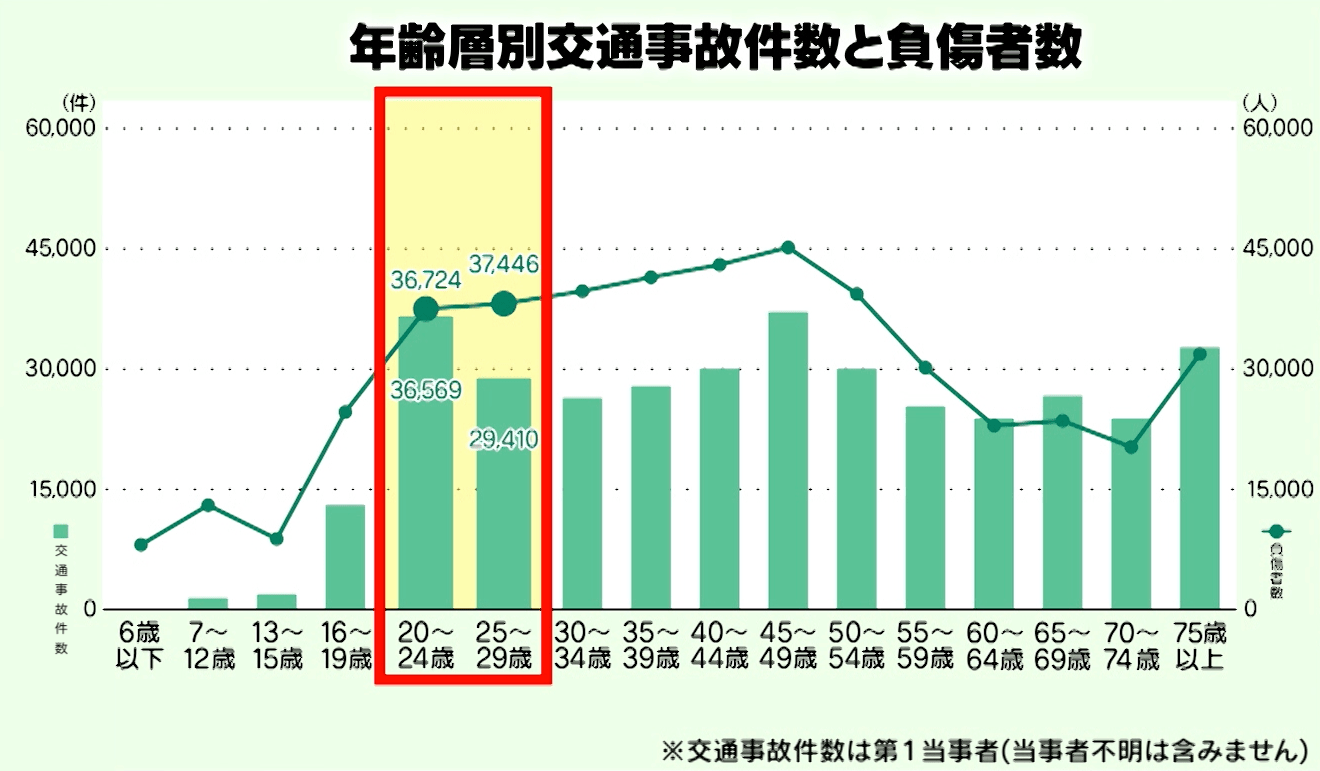

医療保険は病気だけでなく、事故による入院や手術にも備えられます。1分ごとにひとりのペースで誰かが交通事故でケガや死亡しているというデータがありますが、交通事故にあう人の年代を調べた調査によると、20代前半(20-24歳)は他の年齢層よりも、最も交通事故にあっていることがわかります。人生何があるかわかりません。

※公益財団法人 交通事故総合分析センター「交通統計 令和元年版」を基にかんぽ生命が作成

※公益財団法人 交通事故総合分析センター「交通統計 令和元年版」を基にかんぽ生命が作成

一般的には、若い人の方が健康な傾向で、死亡リスクも低いことから、若い人の方が安い保険料で生命保険に加入しやすくなっています。人生は、何があるかわかりませんから、健康なうち、1歳でも若いうちに、保険に加入しておくといいでしょう。

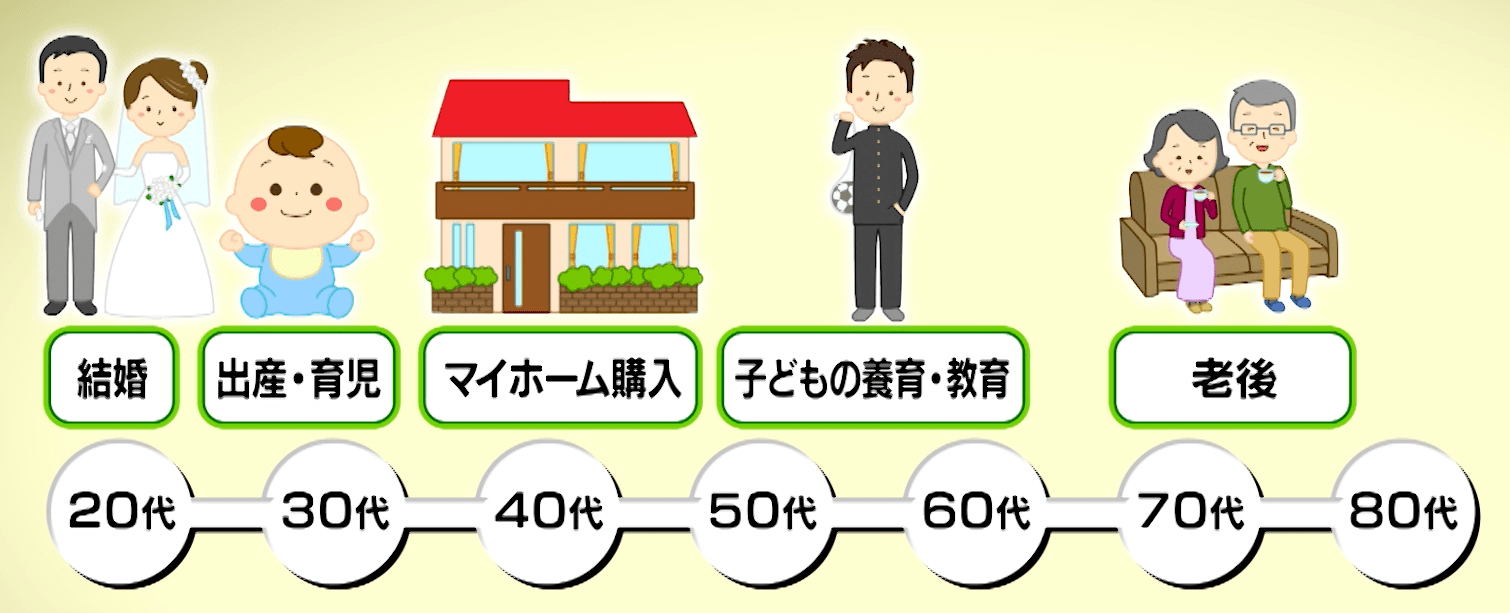

ライフイベントから、生命保険を考える

どんな生活をするのか、ライフスタイルによって必要な保険の種類や必要な保障額は異なります。つまり、保険を選ぶ基準は、これからどういう人生を選択していくかを考えることにつながります。

どんな生活をするのか、ライフスタイルによって必要な保険の種類や必要な保障額は異なります。つまり、保険を選ぶ基準は、これからどういう人生を選択していくかを考えることにつながります。例えば、結婚、出産・育児、マイホーム購入という未来を思い描いた場合の将来の収支をイメージしてみましょう。このグラフは一例ではありますが、住宅ローンの返済と教育支出が重なるタイミングでは、一時的に支出が収入を上回っています。これを早いうちからイメージできれば、将来の住宅購入資金や教育資金を早目に貯めておくことができます。また、老後資金についても長期的に準備していく必要があります。その準備として保険を活用することもできます。

人生設計から逆算して生命保険を選ぶ

その人のライフスタイルや目的によって、ふさわしい生命保険は異なります。代表的な生命保険の種類と活用方法についてお伝えします。