役員死亡退職金・弔慰金

~社長の相続対策、

のこされたご家族を守るために~

- ご家族を守る

- 十分な資金を確保する

- 争いを防止する

- 納税資金を確保する

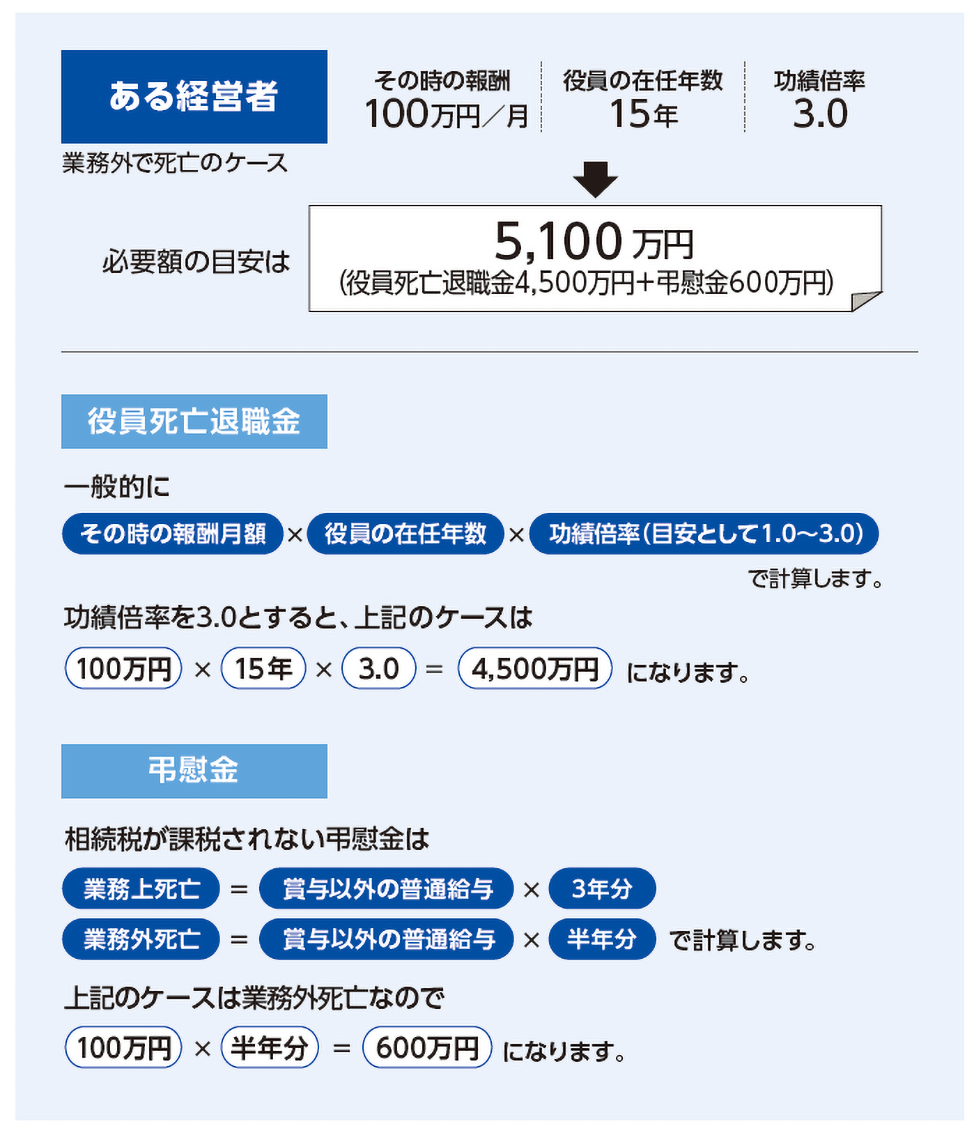

必要額の目安

- 税務の取り扱いについては、税理士などの専門家にご相談ください。

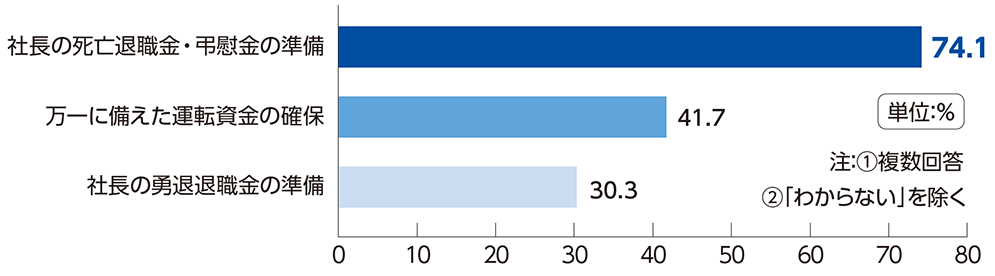

社長の生命保険加入目的(従業員11人~300人の企業)

[法人契約(全体)]

法人契約の加入目的は、「社長の死亡退職金・弔慰金の準備」が7割を超え、「万一に備えた運転資金の確保」がそれに続く。

エフピー教育出版「令和4年 企業経営と生命保険に関する調査」を基にかんぽ生命が作成

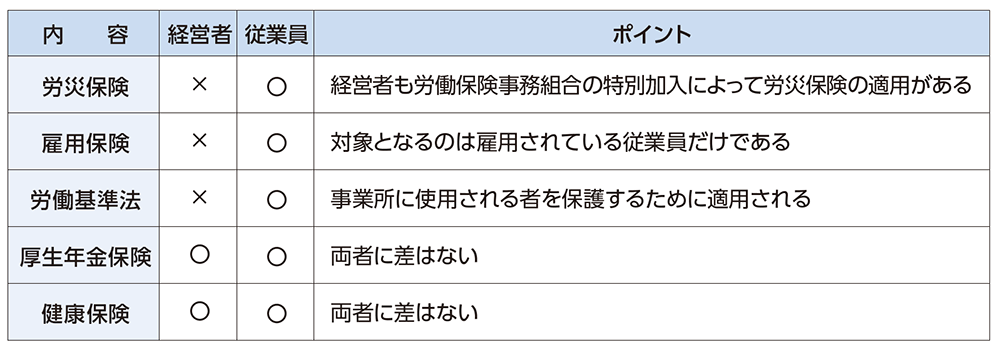

経営者と従業員に対する公的制度対比表

○……適用 ×……適用外

- 実際の取り扱いなどについては、社会保険労務士などの専門家にご相談ください。

生命保険を活用すると

- 経営者が万一死亡した場合、ご遺族の生活を守れます。

- 相続税の納税資金、相続に伴うさまざまな出費をカバーできます。

- 円滑な遺産分割のための資金が確保でき、争いを防ぐことができます。

- 予期せぬ出費があっても事業に支障をきたすことなく十分な資金が確保できます。

- 後継者が分散株式を買い集める資金として使え、経営権の安定が図れます。

- このページ内の記載内容は、将来の制度改正などにより変更することがあります。

- このページ内の税制に関わる記述は、2023年11月現在の税関係法令等に基づき記載したものです。今後、税制が変わる場合もあります。税務に関わる個別の取り扱いについては、所轄の税務署などにご確認ください。

- このページ内の社会保障制度に関わる記述は、2023年11月現在の社会保障関係法令等に基づき記載したものです。今後、社会保障制度が変わる場合もあります。