事業承継資金

~事業承継を円滑にするための対策を~

- 納税資金を確保する

- 経営権を安定させる

- 争いを防止する

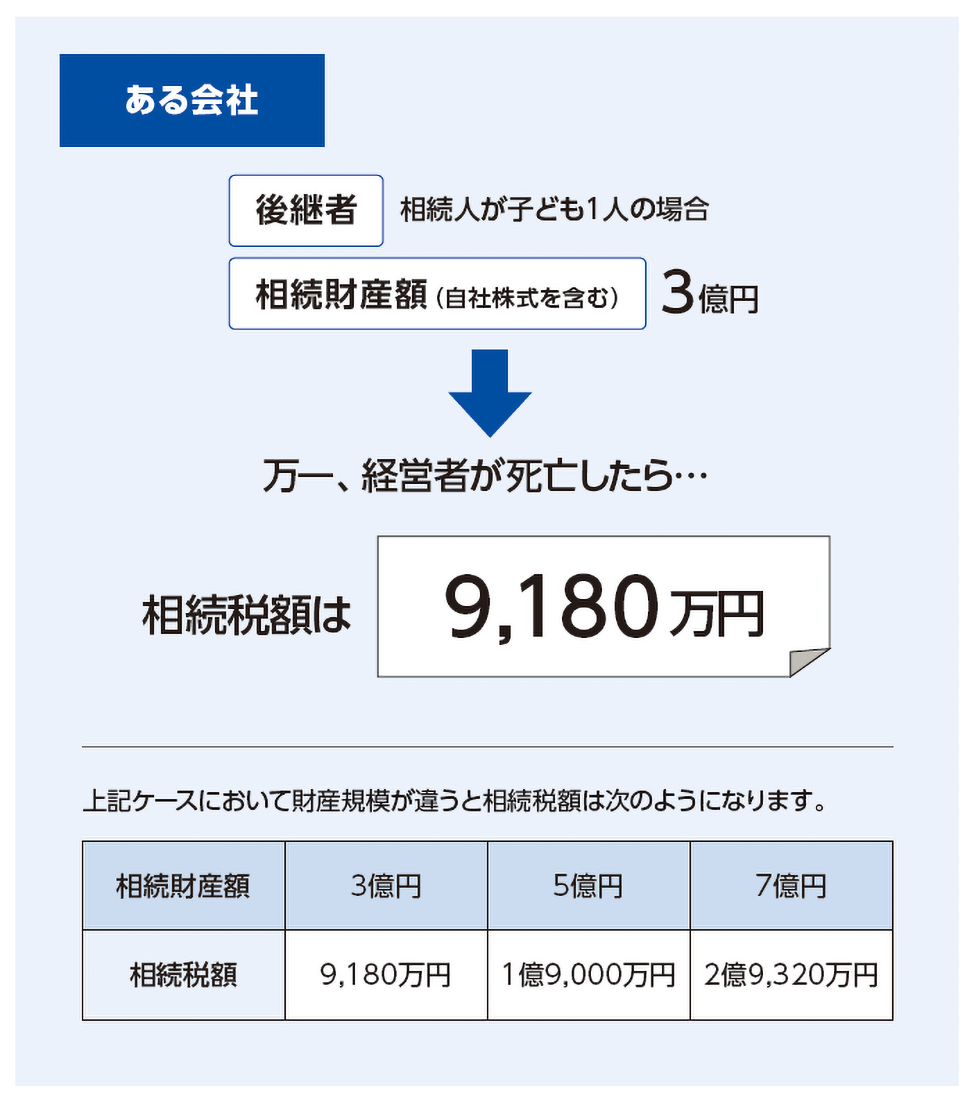

相続税額の目安

- 上記の相続財産額は、課税価格と仮定しています。

- 税務の取り扱いについては、税理士などの専門家にご相談ください。

事業承継における障害・課題

事業を引き継ぐに当たり、後継者(候補)がいる企業では「後継者への株式の譲渡」、後継者がいない企業は「後継者の探索・確保」を課題として挙げている企業が多く、「借入金・債務保証の引継ぎ」は後継者の有無に係わらず、約3割の企業で大きな課題となっている。

東京商工会議所「事業承継の取り組みと課題に関する実態アンケート報告書」(2021年2月発行)を基にかんぽ生命が作成

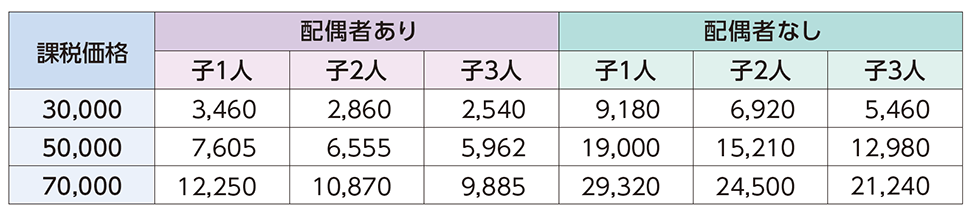

相続税負担額早見表(概算)

(単位:万円)

- 「相続税負担額早見表」は、相続が発生したときに被相続人となる人が所有している相続財産を基にして、「配偶者の有無」「子どもの数」によって相続税額を一覧表にしたものです。

- 配偶者ありのケースでは、配偶者が法定相続分により相続した場合の例となります。

- 配偶者の税額軽減以外の税額控除などは考慮していません。

- 税額は万円未満を四捨五入して表示しています。

生命保険を活用すると

- 後継者が相続した自社株式を会社が買い取ることにより、円滑な相続税納税ができます。

- 後継者ではない遺族が相続した自社株式を会社が買い取ることにより、円滑な遺産分割ができます。

- 経営に関係のない親族が保有する自社株式を会社や後継者が買い取ることにより、後継者の経営権の安定を図れます。

- 相続不動産などを会社が買い取ることにより、遺族に対し相続対策資金を提供できます。

- このページ内の記載内容は、将来の制度改正などにより変更することがあります。

- このページ内の税制に関わる記述は、2023年11月現在の税関係法令等に基づき記載したものです。今後、税制が変わる場合もあります。税務に関わる個別の取り扱いについては、所轄の税務署などにご確認ください。