従業員の退職金

~人材を確保するために~

- 支給による赤字を回避する

- 優秀な人材を確保する

- 計画的に積み立てる

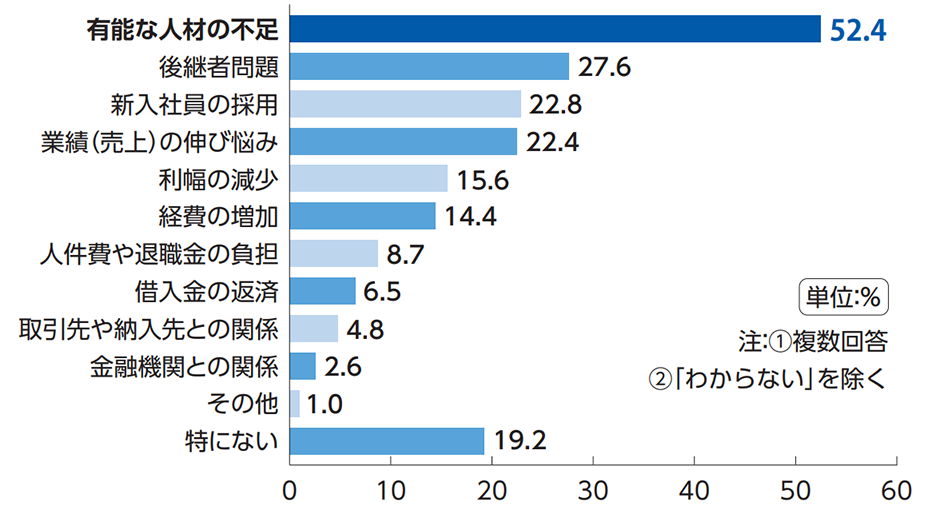

経営に関する悩み(従業員11人~300人の企業)

経営に関する悩みは、「有能な人材の不足」の割合が最も高く、「後継者問題」 「新入社員の採用」 「業績(売上)の伸び悩み」がそれに続いている。

エフピー教育出版「令和4年 企業経営と生命保険に関する調査」を基にかんぽ生命が作成

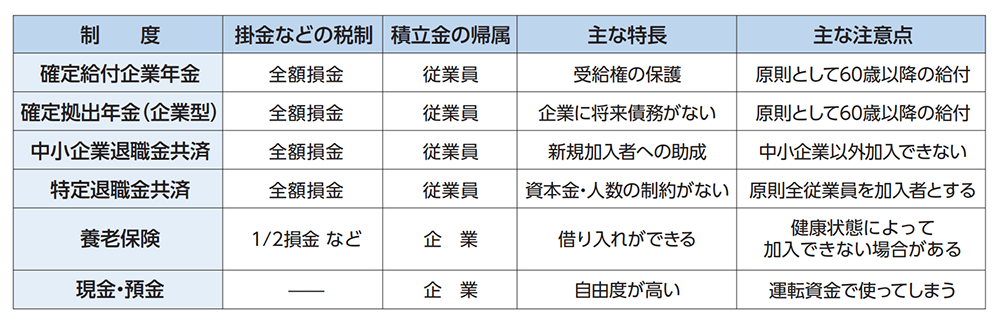

退職金の主な準備方法

※実際の取り扱いなどについては、税理士や社会保険労務士などの専門家にご相談ください。

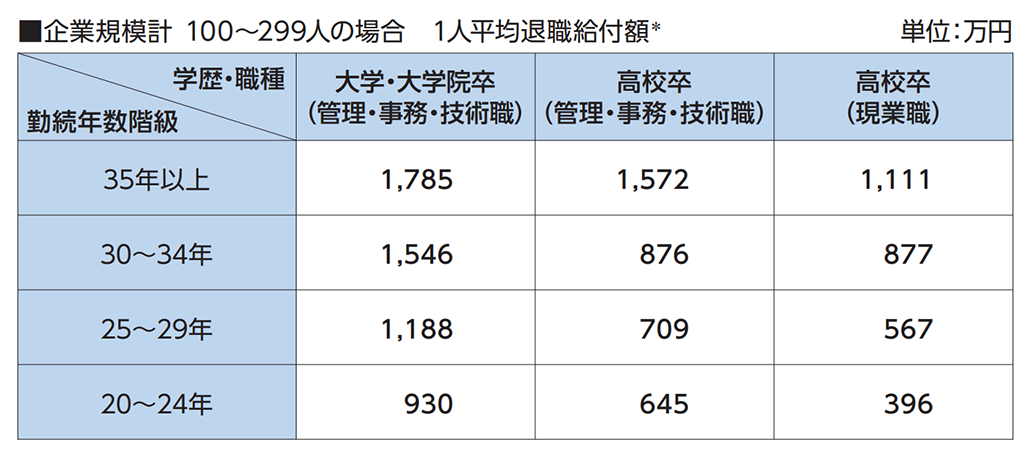

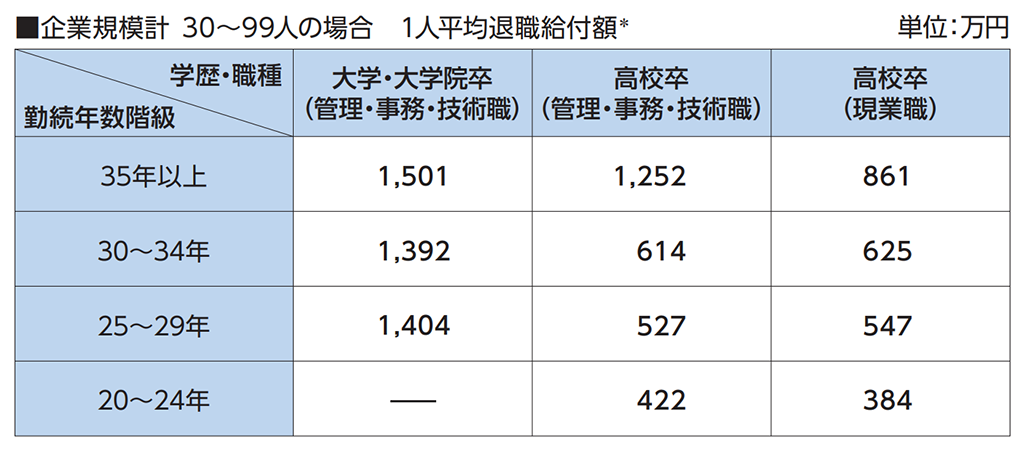

定年退職者の平均退職給付額

*「退職給付額」は、平成29年1年間における勤続20年以上かつ年齢45歳以上の定年退職者の値であり、退職一時金制度のみの場合は退職一時金額、退職年金制度のみの場合は年金現価額、退職一時金制度と退職年金制度併用の場合は、退職一時金額と年金現価額の計である。

厚生労働省「平成30年 就労条件総合調査」を基にかんぽ生命が作成

生命保険を活用すると

- 万一の死亡に備えながら、財源を計画的に積み立てることができるので、事業に支障をきたさないように退職金を支給できます。

- 退職金制度の充実で、優秀な人材を確保できます。

- 預金と分別管理することから資金の流出がしにくく、退職金の積立不足を防ぐことができます。

- このページ内の記載内容は、将来の制度改正などにより変更することがあります。

- このページ内の税制に関わる記述は、2023年11月現在の税関係法令等に基づき記載したものです。今後、税制が変わる場合もあります。税務に関わる個別の取り扱いについては、所轄の税務署などにご確認ください。

- このページ内の社会保障制度に関わる記述は、2023年11月現在の社会保障関係法令等に基づき記載したものです。今後、社会保障制度が変わる場合もあります。